Plusieurs régimes fiscaux de faveur ont été institués pour favoriser le développement des logiciels. On peut citer principalement le statut de la jeune entreprise innovante (la JEI), le crédit d’impôt recherche (le CIR), le crédit d’impôt innovation (le CII) et le taux d’impôt sociétés réduit de l’Ipbox.

Ces régimes fiscaux spécifiques visent à prendre en compte le cycle économique particulier du développement des logiciels : consommation importante de capital, risque important d’échec commercial, revenus qui peuvent être très élevés en cas de réussite.

L’objet de cet article est de faire une présentation des objectifs de ces différents dispositifs.

LA JEUNE ENTREPRISE INNOVANTE (JEI)

L’objectif de ce régime est de favoriser très fortement le statut de l’entreprise pendant ses premiers mois. C’est en effet la période la plus risquée dans la vie de l’entreprise en général, et de l’entreprise technologique en particulier. Le logiciel qui va être développé n’existe encore que dans l’esprit des fondateurs, il faut beaucoup investir, et l’entreprise vend encore peu.

LE CREDIT D’IMPOT RECHERCHE (CIR)

L’objectif de ce régime est d’inciter les entreprises de tout secteur à investir dans des dépenses de recherche et développement (« R&D »). Il existe depuis 1983 et a pour objectif d’augmenter les dépenses de R&D des entreprises, la finalité étant que les efforts de R&D représentent 3% du PIB en France.

LE CREDIT D’IMPOT INNOVATION (CII)

Le crédit d’impôt innovation (CII) est une modalité du crédit d’impôt recherche (CIR) qui s’applique aux dépenses liées aux prototypes et installations pilotes de produits nouveaux.

L’IPBOX

Le régime dit de l’IpBox a été créé par la loi de finances pour 2019. Ce régime soumet à un taux réduit d’impôt société, les résultats nets de cession, ou de concession de brevets et de logiciels.

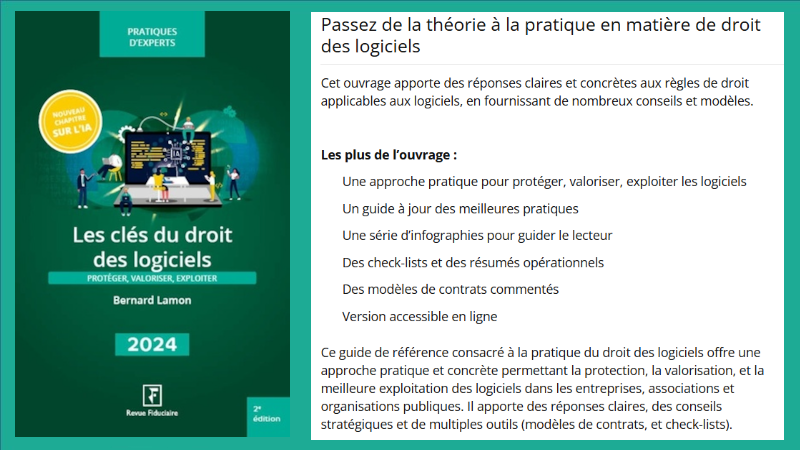

Le livre « Les clés du droit des logiciels », dont l’auteur est Bernard LAMON, propose un chapitre la fiscalité du logiciel.

Vous y trouverez notamment la présentation des conditions, des avantages et des procédures concernant ces régimes fiscaux, ainsi qu’un point de vue sur l’intérêt de ces dispositifs dans la vie réelle des entreprises (attitude de l’administration vis-à-vis de certains dispositifs, utilisation pratique par les entreprises).

Le livre « Les clés du droit des logiciels » s’adresse à deux grands types de publics. Tout d’abord, ce livre est pour les juristes. Tous les juristes : avocats, juristes d’entreprise, juristes en cabinet d’expertise comptable…

La date de publication de cet article est : 06/06/2024 . Des évolutions de la loi ou de la jurisprudence pouvant intervenir régulièrement, n’hésitez pas à nous contacter pour plus d’information.